Un problema de muchos contribuyentes en relación con los libros electrónicos son las operaciones consolidadas. Por ejemplo realizan un solo asiento de ventas por un periodo en el Libro Diario.

Esto es un tema muy común en todos los talleres que desarrollo, en especial para las empresas que llevan 3 libros contables:

- Registro de Ventas

- Registro de Compras

- Libro Diario Simplificado

Operaciones consolidadas en los Libros Electrónicos

Click To Tweet

¿Cuál es el problema de las operaciones consolidadas?

En las estructuras de los libros electrónicos uno debe colocar en cada fila una operación detallando 3 datos muy importantes:

- Periodo

- CUO

- Numero Correlativo del CUO

Una operación consolidad es el resumen de la sumatoria varias facturas en un solo asiento contable anotado en el Libro Diario, por ejemplo:

Este asiento contable consolidado es el resumen de 3 facturas de ventas emitidas en el periodo Enero.

La pregunta: ¿Cómo registro esta operación consolidad?, si las 3 facturas tienen el mismo asiento diario, por ende el mismo CUO y se entiende el mismo correlativo del CUO.

Lo que tienes que hacer es usar sub – divisionaria para el número correlativo del CUO, de tal manera que puedas registrar todas las facturas que conforman el consolidado.

Como puedes observar, las 3 operaciones tienen el mismo: CUO ¿porque? porque provienen de un asiento consolidado, registrado en el Libro Diario.

Para diferenciar cada operación del asiento consolidado se tiene que usar sub – divisionaria al número correlativo del CUO.

M1: Asiento Consolidado de 3 facturas de ventas.

Esto se puede convertir:

- M1-1: Factura 01

- M1-2: Factura 02

- M1-3: Factura 03

De esta manera cada factura es convertida a una operación con su periodo, cuo y correlativo del cuo. Esto nos ayudara por ejemplo cuando vamos a corregir una operación errada.

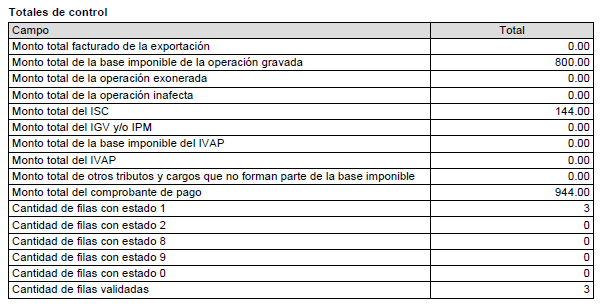

Luego de generar nuestro archivo txt, validamos con el PLE, descargando nuestro reporte de consistencia (verificamos los ingresos del mes y procedemos a la anotación).

Este procedimiento también se aplica para las compras consolidadas en un solo asiento en el Libro Diario.

Libros Electrónicos vs Contabilidad Manual

Si tu llevas contabilidad manual, el problema que puedes tener es referente al CUO, ¿Cómo obtengo este valor?.

Una posible solución sería primero consolidar tus operaciones de compras y ventas en el Libro Diario Simplificado, luego de ello ya tendrás el número de registro con el cual puedes realizar el procedimiento antes mencionado.

Recomendaciones

Este Sábado 22 de agosto vamos a realizar un taller sobre todo lo relacionado a Libros Electrónicos 2015 – 2016, cada asistente tendrá una computadora, un taller full práctico donde se realizara diversas operaciones sobre los libros electrónicos, más informes para el taller.

![An American Tail [1986] [DVD5-R1] [Latino]](http://iili.io/FjktrS2.jpg)