El día de hoy empieza el cronograma de vencimiento de la renta anual 2014, las empresas que generan renta de tercera categoría realizan su declaración del PDT 692.

Lo novedoso del PDT 692 es una pestaña denominada “Gastos de Representación” donde te pide detallar el numero de ruc, razón social y monto anual incurridos por la empresa en el ejercicio 2014.

El PDT 692 tiene muchas trampas que puede llevarte a una fiscalización parcial electrónica

Click To Tweet

Gasto de Representación

Como sabes los gastos de representación son aceptados como deducibles para fines del impuesto a la renta, pero hay limites y topes. El limite es el 0.5% de los ingresos brutos con un tope de 40 UIT (literal q del artículo 37 del TUO LIR).

Una trampa disfrazada

Lo que a simple vista parece una casilla informativa puede ser una trampa letal para una futura y cercana fiscalización parcial electrónica, donde tendrás que rectificar tus PDT mensuales y pagar el IGV usado indebidamente.

Vamos a explicar esta trampa disfrazada de la siguiente manera:

1. Cuando una empresa presenta su PDT 692 y esta no ha superado las 500 UIT solo se declara un balance de situación y un estado de ganancia por función.

2. En el estado de ganancia por función solo se detalla el gasto administrativo, ventas y financiero.

3. El detalle es que Sunat NO SABE cuanto de ese gasto (administrativo + venta) es gasto de representación. Para saber ese detalle tendría que fiscalizarte comprobante por comprobante o pedir un detalle de tus gastos.

4. ¿Qué hace la SUNAT? se le ocurrió poner una pestaña de gasto de representación donde tu mismo como contribuyente vas a declarar tu gasto utilizado.

5. Con esta información SUNAT simplemente con una formula de algoritmo va detectar los excesos de gastos de representación (sin necesidad de revisar documentos).

0.5% DE IN > GR (Casilla PDT 692) —> Correcto

0.5% DE IN < GR (Casilla PDT 692) —-> Incorrecto – Fiscalización

6. Aunque parece algo tan simple, pero SUNAT sabe de la “inocencia” de muchos contadores. Es un tema psicológico , es como cuando quieres saber la edad de una chica, el “inocente” pregunta cuantos años tienes amiga, el chico “habil” dice: sabes estaba leyendo el horóscopo chino y soy tigre y tu que serás … haber acá dice que si naciste en este año eres ….

Si no te has dado cuenta del propósito de dicha casilla de información, te lo voy a explicar con 1 ejemplo.

Caso Práctico

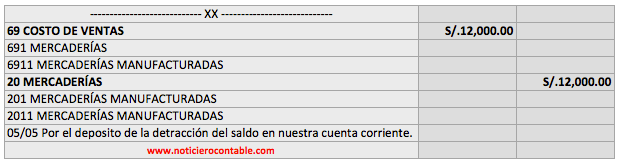

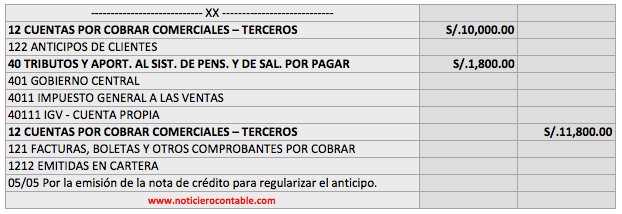

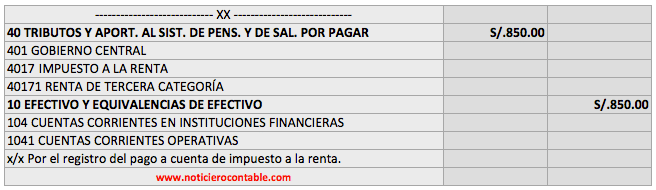

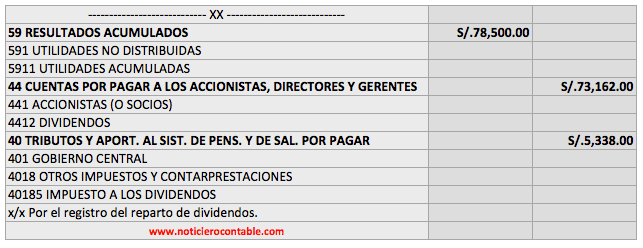

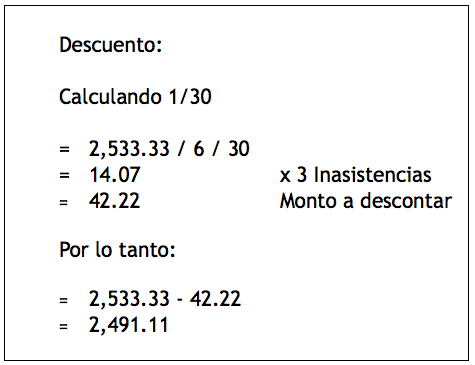

Miguel Torres es el asistente contable y esta próximo a la presentación de su declaración anual 2014. Para ello tiene la siguiente información (ver archivo).

Como observamos en el caso , si no has llevado un buen control de tus gastos de representación puedes tener problemas con el limite permitido y en el peor de los casos perder el uso del crédito fiscal de dichos comprobantes.

Descarga del archivo

Comparto el caso práctico de la casuística de gastos de representación – PDT 692, para poder descargar solo tienes que darle clic en el botón “Recomendar”.

Conclusiones

1. Primero que nada declara tu Declaración Anual en la fecha oportuna y evita las multas.

2. Analiza muy bien tu gasto de representación y la información que vas llenar en la casilla de información.

3. Recuerda el PDT 692 tiene muchas trampas , así que lo peor que puedes hacer es que el sistema llene tu declaración y presentes. En este artículo solo les he mencionado una, faltan 9 todavía en especial para los que alquilan locales … mucho cuidado.

4. Comentarte que el Sábado 04 de Abril a partir de las 3:00 pm, estaremos dictando el curso “20 Técnicas para reducir Costos Laborales”, donde hablare mas a fondo de cómo utilizar las normas vigentes en la reducción de costos y su afectación en el campo tributario (informes sobre el curso).

5. También comentarte que hemos lanzado nuestro grupo de Facebook Noticiero Contable con un éxito muy bueno, en tan solo 1 mes ya superamos los 9,000 miembros, así que forma parte de el , un lugar donde tus consultas serán absueltas personalmente por quien escribe este artículo (ingresar al grupo).